在考虑家庭资产配置时,许多人会接触到“分红险”。这类产品究竟值不值得买?它适合你的家庭吗?今天我们就来客观分析一下。

分红险的核心价值是什么?

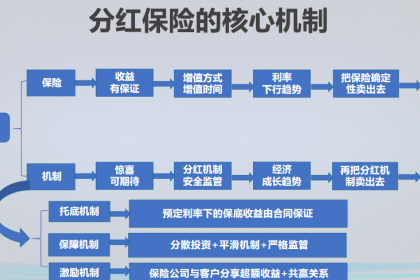

分红险本质上是一种“保障+潜在收益”的长期金融工具。您支付的保费,一部分用于提供保险合同约定的人身风险保障(如身故、全残等),另一部分则进入一个可以参与分享保险公司经营成果的账户。这意味着,在享有基础保障的同时,您还有机会获得基于公司实际经营状况而产生的红利分配。它的主要吸引力在于其“双重功能”:既转移了风险,又为资产提供了一种具有抵御通胀潜力的增值途径。

它有哪些突出的优点?

稳健,锁定长期利益:作为保险产品,其本金有严格的监管保障。合同约定的保障利益是确定的,能为家庭构筑垫。长期持有的特性有助于培养强制储蓄习惯,平滑市场波动带来的影响。

保障与增值相结合:它解决了“纯消费型保险”保费不返还的顾虑,也避免了“纯投资”可能面临的本金损失风险。在获得保障的同时,有机会分享保险机构长期投资带来的成果。

适合中长期财务规划:无论是为孩子储备教育金,还是为自己规划养老补充,分红险的长期性和稳定性与这类跨越数十年的目标非常匹配,可以利用复利效应实现财富的逐步积累。

那么,它适合你吗?

判断是否值得购买,关键在于匹配需求。这类产品尤其适合以下人群:

寻求资产、稳健增值的投资者:对股市等高风险波动感到不安,希望寻找一个港湾,并期待获得超越银行存款的潜在回报。

有明确长期财务目标的家庭:例如计划在15年或20年后有一笔确定的资金用于特定用途。

在完善基础保障后,希望优化资产配置的人:在配齐医疗、重疾等保障后,考虑将一部分资金用于兼具保障和储蓄功能的规划。

需要注意什么?

理性看待是关键。红利分配并非保证收益,其水平会随市场环境变化。它更像是一种“锦上添花”,核心基础仍是保障。因此,不应将其与短期高收益投资产品直接比较。

总结

总的来说,分红险是一款适合长期持有、注重稳健、并希望保障与资产增值兼顾的金融工具。它是否“值得买”,终取决于您的财务目标、风险偏好以及对资金流动性的要求。在决策前,清晰了解产品条款,明确自身需求,是做出合适选择的步。